El esquema trae nuevos cambios con importantes actualizaciones de los límites de facturación y valor de las cuotas. Además habilitaron tres categorías más para quedarse dentro del régimen a los prestadores de servicios

En el proyecto fiscal que el Gobierno giró al Congreso, además de los cambios en Ganancias, Bienes Personales y el blanqueo, se dispone una serie de cambios en el régimen de Monotributo por el cual se actualizan las escalas y los valores de pago del monotributo entre otras cosas.

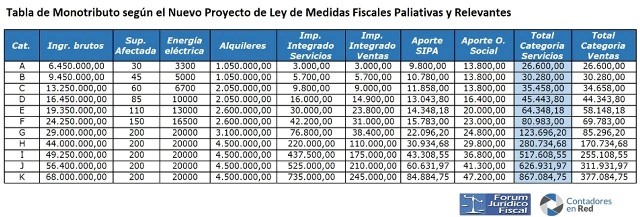

La llamada Ley de Medidas Fiscales Paliativas y Relevantes, en lo que refiere a Monotributo, presenta una actualización de los topes de facturación y cuotas, con subas de entre 300 y 330%.

Además, una novedad respecto a los proyectos anteriores, se da en la eliminación de la exclusividad de las últimas tres categorías para la venta de cosas muebles, habilitando también dichas categorías a los prestadores de servicios.

Para estos contribuyentes el tope anual de facturación aumenta significativamente hasta los $68 millones.

Como indica el contador Marcos Felice, responsable del Blog del Contador, si bien va a ayudar a morigerar la transición al régimen general, los contribuyentes deberán hacer bien las cuentas porque quizás, en determinado nivel y dado cada negocio en particular, puede que les convenga pasar directamente al general dado el monto de la cuota y el peso final del impuesto.

De aprobarse el proyecto al que apuesta fuerte el Gobierno, los monotributistas con menores ingresos inscriptos en la categoría A podrán facturar hasta $6.450.000 de forma anual, en tanto que los que están en la categoría K, la más alta, pasarán 68 millones de pesos.

Para el caso del precio máximo unitario de venta, solo en los casos de venta de cosas muebles, se aumenta el valor límite al importe de $ 385.000 (actualmente es de $ 180.589,67).

Uno de los cambios, en este caso negativo, para los pequeños contribuyentes es el de la eliminación de la excepción de ingresar el impuesto integrado para los pequeños contribuyentes encuadrados en las categorías A o B que había establecido la Ley 27.676, por lo cual volverían a pagar la cuota completa.

Otro dato poco alentador es la falta de actualización de los parámetros de alquileres a valores reales, indican desde la cuenta de Contadores en Red.

Salvador Vitelli, jefe de Research de Romano Group, señaló que ajustadas por inflación, las nuevas escalas de facturación regresan a valores de julio de 2013 en el caso de Servicios, y a los de enero 2018 en el caso de bienes. En términos reales significa una mejora en servicios de 300% y 185% para bienes. Esto es ya que no se diferenciaría por actividad, afirmó.

Así como aumentan los parámetros de facturación para mantenerse en el régimen, también se actualizan fuerte las importes mensuales a ingresar en concepto de impuesto integrado, aportes al régimen jubilatorio y a la obra social.

La cuota más barata, la de la categoría A, va de los actuales $12.128,39 a $26.600, un 119% más mientras que la categoría más alta, ahora la K tanto para servicios como venta de cosas muebles, va a un máximo de $867.084,75 para servicios y $377.084,75 para venta de cosas muebles. En el caso de los servicios, aquí es donde aplica, como comentaba Felice, el análisis de si llegada cierto nivel de facturación no es más conveniente pasar al régimen general.

Entre las opciones de mejora que le faltaría al régimen en post de mejorar y sea más armónico con el régimen general, Marcos Felice sostiene que se debería eliminar lo de esperar tres años para volver al régimen, lo que es un gran desincentivo a pasar al régimen general, debería contemplar que si se vuelve a estar dentro de los parámetros se pueda volver sin restricciones e incorporar que vuelvan los que fueron excluidos a partir del 1 de enero y que no superan los nuevos topes.

Fuente: NA - CLGN

2.jpg)